Cos’è il Bilancio di Sostenibilità?

Il Bilancio di Sostenibilità o Report di Sostenibilità, è un documento pubblico che le aziende e le organizzazioni utilizzano per comunicare le loro attività e gli impatti in ambito ambientale, sociale e di governance (ESG). Questo strumento permette alle aziende di rendere trasparente e noto al pubblico il loro impegno verso pratiche sostenibili e di responsabilità sociale.

In particolare, il bilancio di sostenibilità include informazioni dettagliate sull’impatto ambientale (Gestione delle risorse naturali, emissioni di gas serra, efficienza energetica, gestione dei rifiuti, utilizzo dell’acqua), la responsabilità sociale (relazioni con i dipendenti, condizioni di lavoro, diritti umani, contributi alla comunità, inclusività e diversità) e la governance (struttura di governance aziendale, trasparenza, etica aziendale, gestione del rischio, conformità normativa).

Il Decreto Legislativo n. 125 del 6 settembre 2024 recepisce la direttiva europea CSRD (Corporate Sustainability Reporting Directive) e apporta significative modifiche al sistema di rendicontazione non finanziaria in Italia. Questo decreto stabilisce che le imprese soggette a obblighi di rendicontazione devono fornire informazioni dettagliate riguardo alla sostenibilità, in particolare su temi legati all’ambiente, al sociale e alla governance (ESG). Il bilancio di sostenibilità diventa obbligatorio per le grandi imprese che superano almeno due dei seguenti parametri: un fatturato superiore a 40 milioni di euro, un totale attivo superiore a 20 milioni di euro, oppure più di 250 dipendenti. Inoltre, tutte le società quotate, indipendentemente dalle dimensioni, sono tenute ad adottare la rendicontazione ESG. La normativa si applica anche alle piccole e medie imprese (PMI) che rientrano in determinate condizioni, come quelle che fanno parte di gruppi più grandi che superano i suddetti criteri o che sono esposte a rischi significativi legati alla sostenibilità. Il decreto mira a promuovere una maggiore trasparenza nelle pratiche aziendali, favorendo l’adozione di strategie sostenibili e la divulgazione di informazioni rilevanti per gli investitori, le autorità di regolamentazione e il pubblico.

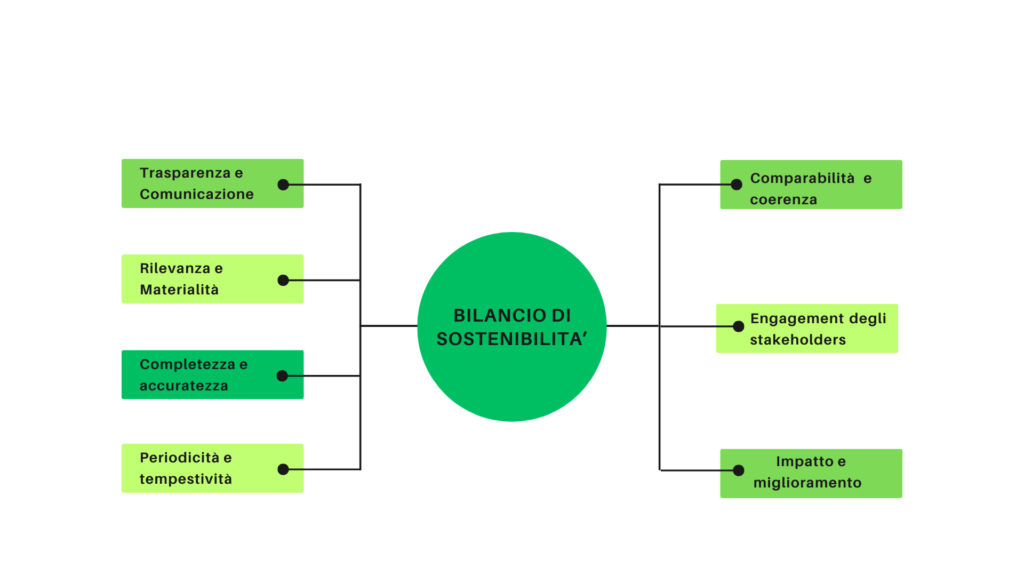

Quali sono le caratteristiche del Bilancio di Sostenibilità?

La CSRD (Corporate Sustainability Reporting Directive) è la direttiva UE approvata dal Consiglio Europeo che, al fine di sollecitare la rendicontazione di sostenibilità e aumentare la trasparenza sulle performance aziendali, definisce requisiti di rendicontazione non finanziaria più dettagliati per le aziende europee.

A settembre 2024 la CSRD è diventata legge in Italia tramite il D. Lgs. N. 125 del 6 settembre 2024